「材料代も電気代も、そして超硬工具なども上がる一方。それなのに、客先への見積単価にはなかなか反映できない……」

マシニングセンタやNC旋盤の仕事に携わる私の周りでも、こうした悲鳴に近いボヤキが当たり前のように聞こえてくるようになりました。

昨今の原材料高騰やインフレ、最低賃金の上昇が続く中、自社の原価率を正確に把握することは、単なる経理上の作業ではなく、町工場が生き残るための生存戦略そのものです。

しかし、特に少量多品種の加工を行う現場では、機械の減価償却に加えて各製品における人件費、材料費、製品価格のバラつきが大きく、数字の管理が非常にやりにくいのが現実です。

「税理士に丸投げしているから、実際の売上原価や製造原価の計算方法がよく分からない」

「紙の日報で個別原価計算をしているが、実際の見積もりといつもズレてしまう」

こうした状態のまま「どんぶり勘定」で経営を続けていると、最悪の場合、「仕事をすればするだけ赤字(損をする)」という状態に陥りかねません。

そこで本記事では、過去に自身も会社を立ち上げ、代表として経理・帳簿管理を行った経営者としての経験と、現役の機械加工職人としての視点の両面から、製造業の原価率の本質を徹底解説します。

中小企業庁などの公的データから見る「業種別の平均原価率の適正目安」はもちろん、現場のプライドが引き起こす手書き日報の落とし穴、そして使用する工具の見直しによる具体的な原価適正化の手法まで、知りうることを全て公開しました。

この記事を読めば、客先との単価交渉や、受けるべき仕事・断るべき仕事の明確な判断材料となる「生きた数字」の取り方が分かります。あなたの会社の技術と、全員の生活を守るための第一歩として、ぜひ最後まで参考にしてください。

製造業の「原価率」の平均は?公的データから見る適正目安と自社の立ち位置

自社の利益構造を評価し、他社や業界水準と比較するための最も確実な「ものさし」となるのが、公的機関が発表している統計データです。

私自身、NC旋盤やマシニングセンタをはじめとする切削加工の現場に10年以上携わっていますが、特に小規模な町工場や少量多品種の加工メインの現場では、機械の減価償却費、毎月変動する材料費、人件費、そして製品単価のばらつきが非常に大きいため、業界の「平均値」がどうしても見えにくくなりがちです。

まずは客観的な統計データを基に、製造業における原価率の適正な目安と、自社の立ち位置を正しく把握するための基準を整理しましょう。

【業種別】経済産業省のデータから見る製造業の平均原価率

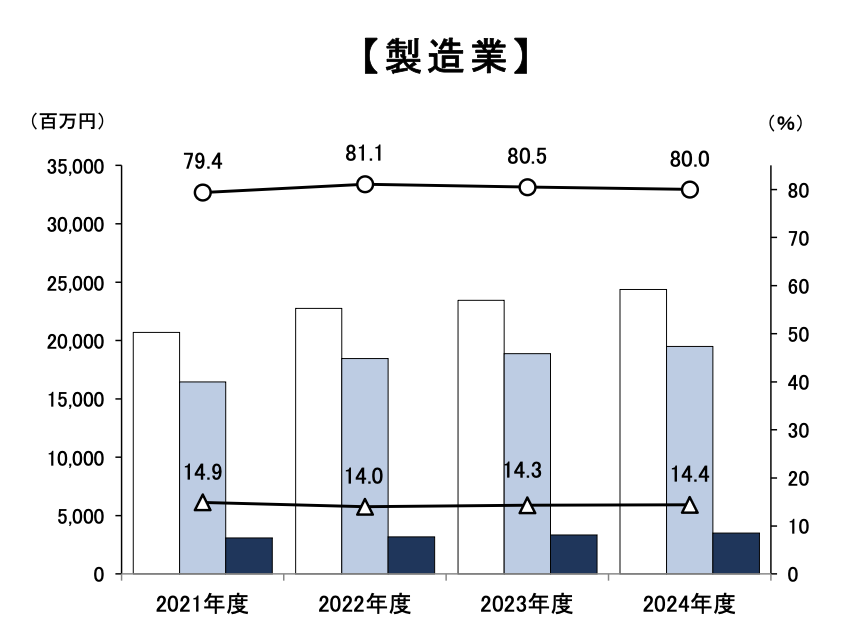

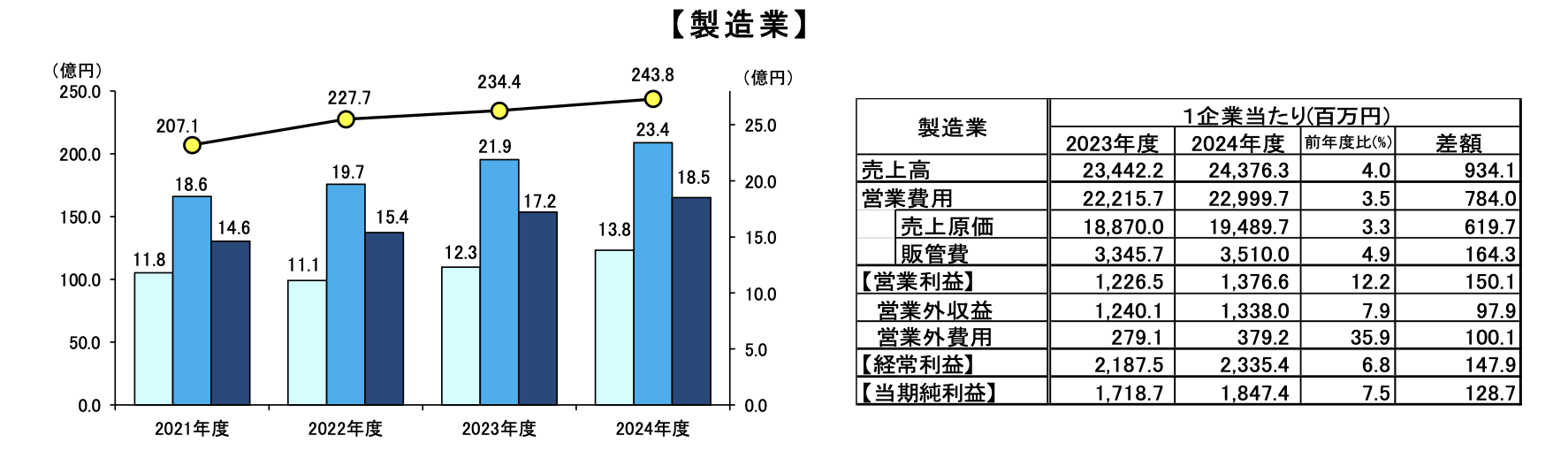

経済産業省の企業活動基本調査によると、日本の製造業(中小企業)における平均売上原価率は、2021年度から2024年度までで79.4%→81.1%→80.5%→80.0%とおおむね79%〜82%で推移しています。

ただし、ひと口に製造業と言っても、扱う製品や加工プロセスの違いによって原価率の適正値は大きく異なりますし、この統計データは「従業者50人以上かつ資本金または出資金3000万円以上の企業」が対象ですので、一概にはいえないところもあります。

全国平均はだいたい8割くらいと、参考値としてざっくり捉えておくのが良いでしょう。

売上高売上原価比率、売上高販売管理費比率 出典:経済産業省 https://www.meti.go.jp/statistics/tyo/kikatu/result-2.html

自社の原価率が「目安」から外れている時のリスクの読み解き方

自社の試算表を確認したとき、この業界平均の目安(約80%)から大きく外れていた場合、経営者としてどのようにその数字を読み解くべきでしょうか。

原価率は「低ければ低いほど良い」「高ければ悪い」と単純に割り切れるものではなく、そこには必ず現場特有のリスクと原因が隠されています。

自社の原価率が目安より「高すぎる(85%以上など)」場合

売上に対して製造コストがかかりすぎている、あるいは「技術に対する受注単価が安すぎる」というサインです。

材料費や外注費・人件費の高騰分を単価に転嫁できていないか、見積もり段階での「工数(時間割単価)」の計算が甘く、現場の段取り替えや加工ロスが利益を圧迫しているリスクが高い状態です。

どれだけ優れた加工技術を持っていても、この状態が続けば設備投資や昇給の原資が底を突いてしまいます。

自社の原価率が目安より「低すぎる(70%以下など)」場合

では、原価率が平均より大きく低い場合はどうでしょうか?

他社にできない特殊な技術を持つ会社など、健全でかつ原価率が低い会社もあります。その場合はもちろん素晴らしいことです。

一方で、一見すると高利益で健全に見えるだけで、別のリスクをはらんでいる可能性があります。 例えば、現場の職人に無理な残業を強いて労務費(人件費)を不当に圧縮している「現場の疲弊」や、見積単価が高すぎて競合他社に相見積もりで負け、将来的な失注リスクを抱えているケースです。

また、減価償却が終わった古い機械ばかりを使い回しているため一時的に原価が下がっているだけで、数年後に機械が寿命を迎えた瞬間に経営が行き詰まる、という可能性もあります。

このように、原価率は自社の経営判断における「リスクとリターンのバランス」を測定する重要な指標になります。他社の平均値を参考にすることで「うちは単価交渉をすべきなのか」「現場の工数を下げる改善をすべきなのか」という、次の一手を考える際の参考にすることができます。

そもそも売上原価・製造原価とは?正しい求め方と計算方法

原価率の目安が分かったところで、次に重要となるのが「自社の原価を正しく計算できているか」という点です。 実は、多くの町工場や小規模企業において、原価計算の前提となる「言葉の定義」や「費用の分類」があいまいなまま集計されているケースが少なくありません。

ここでは、原価率を弾き出すために不可欠な基礎知識と、手元にキャッシュを残すための正しい計算方法を解説します。

売上原価と製造原価の違い:製造業における基本的な定義

製造業の原価を計算する際、まず混同しやすいのが「売上原価(うりあげげんか)」と「製造原価(せいぞうげんか)」の違いです。この2つは似ているようで、経営判断においては全く異なる意味を持ちます。

- 売上原価とは: 「その期間中に『売れた製品』に対応するコスト」のことです。

- 製造原価とは: 「その期間中に『作った製品』にかかったすべてのコスト」のことです。

例えば、ある月に材料をたくさん仕入れて製品を100個作ったとしても、その月に売れたのが60個だけであれば、売上原価にカウントするのは「60個分に要したコスト」だけになります。残りの40個分は「棚卸資産(在庫)」として扱われ、その月の売上原価からは除外されます。

単に「今月は材料をいくら仕入れたか」「経費をいくら使ったか」という金額だけで計算してしまうと、在庫の増減によって会社の利益が実際よりも大きく見えたり、逆に赤字に見えたりする原因になります。

適正な経営状態を判断するためには、製造原価ではなく売上原価を評価することが大切です!

売上原価・原価率の正しい計算式

製造業において、売上原価と原価率を正確に求めるための計算式は以下の通りです。

【売上原価の計算式】

売上原価 = 期首製品棚卸高 + 当期製品製造原価 - 期末製品棚卸高

【原価率(売上原価率)の計算式】

原価率(%) = ( 売上原価 ÷ 売上高 ) × 100

ここで多くの経営者が陥りがちな落とし穴が、製造原価に含まれる人件費(労務費)の範囲を「現場の作業員に支払う基本給や残業代」だけで考えてしまうことです。 会社が一人の人間を雇って製品を作ってもらうために支出しているお金は、給与明細の額面だけではありません。

きちんと利益を残すためには、基本給や諸手当(直接労務費)だけでなく、工場長や事務員、検査員などの人件費(間接労務費)、そして会社が負担する社会保険料等、退職給付費用なども含めた「総人件費」を漏れなく原価に算入しなければなりません。特に社会保険料は、給与になる費用のざっくり3割ほど(労使合計)にのぼる大きなコストです。これらを含めずに計算してしまうと、見かけ上は黒字なのに手元にお金が残らない「どんぶり勘定」になってしまいます。

サビ・出荷前不良・紛失があった場合の注意点!

期首の段階で「売れる良品在庫」としてカウントしていた製品が、いざ出荷する段階や棚卸しの際に、以下のような理由で使い物にならなくなっている(または紛失している)ことが発覚するケースがあります。

- 長期間の保管中に錆(サビ)やキズが発生していた

- 出荷前の最終検査で図面寸法とのズレや不良が見つかった

- 棚卸しの時にはあったはずの製品を、現場で紛失してしまっていた

- 需要のない在庫と判断して廃棄処分にした

これらが起きたとき、何も処理をせずに基本の計算式(期首 + 当期製造 ─ 期末)を回してしまうと、本来は売れなかったはずの不良品のコストまでが「製品を作るためのコスト(売上原価)」に自動的に合算されてしまいます。その結果、本当は加工効率が良いはずの案件なのに、帳簿上は「原価率が異常に悪い、儲からない仕事」に見えてしまうという狂いが生じます。

これを防ぐためには、決算や月次のタイミングで、会計ソフトに以下の仕訳(修正)を必ず追加で入れておきましょう。

(借方)棚卸資産廃棄損 / (貸方)期首製品棚卸高

あらかじめ「期首製品棚卸高」からダメになった製品の金額を直接引き算しておくことが、この処理の最大のポイントです。

一方で、これを引き算する前の数字が「製造原価」になります。イメージとしては、良い仕事か判断する指標になるのが売上原価、その年の実際の原価を表す数字が製造原価です。

現場の「純粋な加工の原価率」と「保管・検査・紛失によるミス(管理上の損失)」を綺麗に切り離し、経営改善の本当の原因を特定するために、この仕訳を忘れないようにしてください。

税理士に丸投げせず、残高試算表を自分で把握する

製造業、特に従業員がごく少数の小さな会社や町工場では、日々の現場作業に追われ、帳簿の管理や決算処理を税理士にすべて丸投げしている経営者の方が大多数かと思います。しかし、私はここに強い危機感を持っています。

私自身、以前に異業種ではありますが会社を立ち上げ、2年間にわたり代表取締役として経営と経理管理をすべて自ら行っていた経験があります。たった二人の小さい会社でしたが、だからこそ仕入れ価格や毎月の経費、売上に至るまで、すべての数字を私自身が手作業でクラウド会計ソフトに入力していました。

自分で入力を行う最大のメリットは、「どこで儲かっていて、どこで損をしているか」がリアルタイムで認識できるようになることです。 会計ソフトを使えば、毎月の「残高試算表」を見るだけで、どこにどのくらいお金を使ったか、どの客先からいくら売上が上がったかが一目で分かります。

もし現在、税理士から送られてくる残高試算表を見ても自社の原価がピンとこない場合は、税理士と相談して、経費・売上の構成が分かりやすいように「補助科目」を細かく分けてもらうことをおすすめします。自分がパッと見て直感的に理解できる帳簿に変えてもらうのです。

機械の減価償却費、人件費、材料費、そして製品単価のばらつきが大きい少量多品種の製造業だからこそ、まずは経営者自身がクラウド会計ソフトなどを活用してデータを泥臭く取り、数字を直接把握すること。少々面倒に感じるかもしれませんが、私自身はこれが原価管理を成功させるために必要な条件と考えています。

なぜ見積もりとズレる?町工場が「個別原価計算」と単価計算で陥る落とし穴

製造業、特に注文を受けてから一つひとつ異なる製品を作る町工場では、案件ごとに原価を弾き出す「個別原価計算」や「単価計算」が基本となります。

しかし、現場でマシニングセンタやNC旋盤を何年回していても、「見積もり段階で計算した単価」と、「実際に加工が終わったあとの手元に残る利益」がどうしても一致しないという壁にぶち当たることが多いはずです。

なぜ、計算通りに数字が残らないのか。そこには、現場の心理と「手書きデータ」が引き起こす特有の落とし穴があります。

個別原価計算・単価計算が現場で狂う構造

個別原価計算の仕組み自体は、決して難しいものではありません。 「材料費 + 加工時間(時間割単価) + 刃物などの消耗品費+その他費用 = 製造原価」とし、そこに利益を乗せて見積単価を計算します。

それにもかかわらず、いざ決算を迎えてみると原価率が跳ね上がっている原因は、「加工時間(工数)」のデータが最初から最後まで狂っているからです。

見積もり時には「1個あたり15分で削れる」と計算していても、実際の現場では、図面を確認する時間、材料を並べる時間、機械の段取り替えにかかる時間、切粉を掃除する時間など、目に見えにくい「加工以外の時間」が大量に発生しています。これらの時間が正確に原価としてカウントされていないことが、計算を根本から狂わせる最大の構造的要因です。

【町工場あるある】「技術者のプライド」が手書き日報の数値を狂わせる

では、なぜその工数データが狂ってしまうのでしょうか。ここに、手書きの日報や、図面の所定箇所に加工時間を記入させるルールの限界があります。

私自身が現場にいるからこそ断言できる、切実な「町工場あるある」が存在します。それは、加工技術者には「自分は腕が良い(加工スピードが速い)」と思われたいプライドが働くため、日報の時間を実態よりも短く書いてしまいがちという事実です。

職人の世界では、仕事が速いことが美徳とされます。そのため、段取りで手こずったり、寸法が出ずに悩んだりして実際には1時間かかった仕事であっても、日報には「45分」とサバを読んで書いてしまう心理が往々にして働きます。(恥ずかしながら私自身も身に覚えがあります。)

特に製造現場では、時間がかかった仕事は「何でこんなに時間がかかった?」と原因を探ります。こうして効率を上げていくプロセスが必要なのは当然のことなのですが、上から今以上の成果を求められるのは当然ストレスで、上司の目につく時間の記載を避けようとする心理も働きやすいです。

しかも、そのサバの読み度合いは職人の性格や案件によってバラバラです。「この人はプライドが高いから、日報の数字に1.2をかければ正しくなる」といった、単純な計算で補正できるものでもありません。人間の主観が入る「手書き日報」を信じている限り、正しい原価計算や原価管理を行うのは難しいと感じています・・・。

数字が見えない恐怖:最悪の場合「やればやるほど損」になる

「どこで儲かっていて、どこで損をしているか」が案件単位で見えないどんぶり勘定の本当の恐ろしさは、現場の忙しさに忙殺され、赤字の仕事に気づけないことにあります。

最悪の場合、「仕事をすればするほど会社が損をする」という状態になりかねません。

極論を言えば、汗水たらして機械を回しても利益が出ないような価格で仕事を請け続けるくらいなら、今すぐ会社を土地ごとすべて売却してしまい、そのお金で他社の株式などを買って資産運用したほうがよっぽどマシ、という残酷な現実さえあり得るのです。

数字を熟知することは、この仕事のリターンに対して、現場が背負うリスクが見合っているかどうかを判断するための、たった一つの材料になります。だからこそ、その数字を基にして「この仕事は受けるべきか、断るべきか」「いくらで単価交渉をすべきなのか」を判断しなければなりません。

私自身、以前に会社を立ち上げて2年間代表を務めた際はすべての仕入れや経費を自分で入力して数字を完全に把握していたため、「代表を次の役員に譲るべき的確な時期や、会社資産の落とし所」を迷わずに決断でき、先を見据えた税金対策も不都合なく行うことができました。

特に、みるみるうちに物価が上がっていく近年のインフレを考えると、現状の把握と対策が後手に回ると経営を大きく揺るがしかねません。数字を自らの目で見ることは、現場の仕事に振り回されず、経営者が会社をコントロールするために欠かせない手段だと言えます。

現役職人が実践する「原価管理」:現場で今すぐできる工具と時間のムダ削減

どんぶり勘定から脱却して正しい計算の土台を作ると同時に、進めるべきなのが「現場のムダを削って原価率を直接下げること」です。

切削加工の現場に10年以上携わっている職人の目線から言えば、最も効果が高く、今すぐ着手できる原価管理のポイントは「現場の小さな時間のムダ」にあります。

探し物時間をゼロにする動線管理と図面のデジタル化

現場の原価管理において、最も手っ取り早く削れるコストは「1円も生まないムダな時間」です。その代表格が、現場のいたるところで発生している「探し物をする時間」です。

- 図面のデジタル管理: 「あの図面、どこに置いたっけ?」と、事務所や現場の棚を探し回っている時間は、完全に利益を垂れ流している状態です。過去の図面やリピート品の図面をデジタル管理し、パソコンやタブレットで一瞬で検索できる状態を作るだけで、現場の作業効率は劇的に上がります。

- 材料のバーコード管理: 支給された材料や仕入れた鋼材が工場のどこにあるか分からず、探し回る時間も大きなムダです。入荷した段階で材料にバーコードを貼り、保管場所をシステム上で紐付けておくことで、「探す・迷う」という時間を現場から完全に排除できます。(記事後半で、それができる管理システム「エムネットくらうど」をご紹介します。)

機械が削っていない時間(段取りや探し物の時間)を1分でも短縮することが、実質的な労務費の削減(原価率の低下)に直結します。

小さく始めるデジタル化で原価圧縮!

当時町工場の社長としてIT化を推し進め、町工場向けの生産管理システムまで作ってしまったすごい方、角野嘉一氏の書籍『デジタルとアナログを融合し、仕事の効率化を目指す本』の内容を実践することで、取り組みやすいところからデジタル化・効率化が行えます!

原価の圧縮にも寄与する内容になっていますので、ご興味がある方はこちらのリンクから書籍内容の紹介をご覧ください。

に学ぶ!〜-160x90.jpg)

昔ながらの工具を使い続けていないか?チップとエンドミルの見直し

材料費や人件費が上がる中で、現場の原価管理のポイントの一つになるのが「切削工具の見直し」です。 「昔からずっとこの工具を使っているから」という理由だけで、10年前、20年前と同じチップやエンドミルを惰性で使い続けていないでしょうか。工具の進化のスピードは凄まじく、ここを見直すだけで原価管理は劇的に改善します。

私自身の具体的な経験をお話しします。 かつて鋼材の仕上げ加工において、昔ながらの定番である三菱マテリアル製のサーメットチップ「NX2525」(ノーズR0.2の研磨ブレーカー)を使用していました。摩耗によるチップ交換頻度が高く断続切削にも弱かったですが、仕上がりは良かったため、そういうものだと思い込んでずっと同じチップを使用していました。

そんな中、展示会をきっかけに京セラ製のサーメットチップ「PV720」へと変更したところ、チップの摩耗が目に見えて減り、工具の交換頻度が大幅に下がりました。

さらに、これまでのサーメットでは厳しかった多少の断続切削にも耐えるようになり、仕上がりのクオリティを落とすことなく、工具費と交換の手間(工数ロス)を同時に削減することに成功し、「もっと早く試せばよかった」と感じたことを覚えています。

特に昨今、超硬工具の価格は凄まじい勢いで高騰しています。 エンドミルについてもお伝えすると、もしOSGや三菱マテリアルといった国内の有名大手メーカーのものを昔からの流れでそのまま使い続けているのであれば、「インプラス」や「ミスミオリジナルブランド工具」といった比較的安価なエンドミルを試したことはあるでしょうか。

「価格が安いから寿命が短いのではないか」と心配されるかもしれませんが、実際に現場で試してみると、大手有名メーカーとほぼ同等の寿命でしっかり削れるケースが多々あります。

工具商社に声をかければ、インサートであればテスト用のサンプルチップは気軽に貰えます。

忙しい中で時間を捻出する難しさは痛いほどわかりますが、工具を変えるという少しの手間をかけるだけで永続的にコスト削減ができますので、コーティングや材質が新しくなった最新工具をどんどん試すことは、現場ができる非常に効率的な原価管理といえます。

経営者が自ら現場に介入し、改善点を見つけるバランス

加工をやっている現場目線から少し耳の痛い話をすると、現場の職人や作業員は、自分の給料にそれほど直接的な影響がない場合、ムダな動きや古い工具の非効率さに気づいていても、自発的に改善しようとはしません。 現状維持が一番楽だからです。

そのため、原価率を本気で下げたいのであれば、経営者が積極的に現場に一度入り、自らの目で改善点を見つけていくのが最も手っ取り早い方法になります。

ただし、ここには大きな注意点があります。経営者が上から目線で「ここがムダだ」「日報を細かく書け」「工具をケチれ」と現場を監視するように介入しすぎると、職人たちは強く反発し、最悪の場合は人間関係が崩れて現場が回らなくなります。現場の人間に嫌がられるのは目に見えています。

だからこそ大事なのは、バランスです。経営者自身の主観で現場をジャッジするのではなく、「職人のプライドを傷つけず、現場も経営者も納得せざるを得ない、客観的な自動データ」を間に挟み、それを見える化します。

そして、現場から自発的に改善していく環境を整えることができればベストです。

・・・とはいえ言うは易し行うは難しの典型例とも言えますので、本当に難しい部分で、経営者の手腕が問われるところです。

案件ごとの正確な原価をリアルタイムで可視化する「エムネットくらうど」

前章で触れた通り、現場のムダを削って原価管理を成功させるためには、職人のプライドを傷つけず、経営者も現場も納得せざるを得ない「客観的で正確な実績データ」がどうしても必要になります。

しかし、それをまた手書きの日報やエクセルの入力で行おうとすれば、集計に膨大な時間がかかるばかりか、現場の負担が増えてさらに嫌がられるという悪循環に陥ります。

こうした町工場特有のジレンマを解消し、現場に負担をかけずに正確な原価の見える化を実現するための現実的な選択肢として、クラウド型の生産管理システム「エムネットくらうど」をご紹介します。

バーコードをかざすだけで日報の誤差をなくす

エムネットくらうどの最大の特徴は、現場目線で非常に楽な運用が可能な点にあります。

作業者が行うのは、手書きで時間を記入することではなく、作業の開始時と完了時に図面に紐づいたバーコードをスマートフォンやタブレットで「ピッ」と読み取り、作業開始を押すだけです。

この仕組みにより、以下のような現場の原価管理の課題が一発で解決します。

- 人間の主観やサバ読みをシャットアウト: バーコードによるリアルタイムの実績管理になるため、「速く見せたい」という職人のプライドや、記憶違いによる時間の過不足が入り込む余地がなくなります。

- 間接業務(1円も生まない時間)の削減: 現場の作業者は日報を書く手間から解放され、事務所の人間はバラバラの手書き文字をエクセルに転記して集計する不毛な作業から解放されます。

「どの案件に、誰が、何時間費やしたか」が案件単位・客先単位で自動的に積み上がっていくため、どんぶり勘定ではない正確な個別原価計算のデータが自然と手に入ります。

蓄積されたデータは、将来分析するための「財産」になる

「数字が大事なのは分かっているが、せっかくデータを取っても、それを細かく分析したり集計したりする時間的な余裕が今の現場にはない」

そう思われる経営者の方も多いはずです。しかし、今この瞬間からでもデータの蓄積を始めておくことには、非常に大きな意味があります。

なぜなら、現場の実績データさえ残しておけば、将来原価管理の必要に迫られたとき、将来AIを使ってそれらを一瞬で分析して経営改善の答えを弾き出すための財産になるからです。将来といわずとも、現状のAIでの短時間の分析でも経営判断の十分な力になってくれます。

逆に言えば、いくらAIが進化して便利な集計・分析ツールが登場したとしても、元となる現場の生データがなければ、宝の持ち腐れになってしまい使いようがありません。「今は分析ができなくても、まずはデータをいつでも取り出せる状態にしておくこと」自体が、自社の将来のための確実な投資になります。

町工場が自社のために開発したから、現場に負担をかけない設計

多くの生産管理システムは、IT企業が作った「きっちり管理するためのシステム」であるため、現場に入力の手間を強いる複雑な設計になりがちです。それが原因で、数百万円の初期投資をしたにもかかわらずかえって業務量が増えてしまい、導入に失敗した町工場の話も多く聞きます(現場側からは特に)。

その点、エムネットくらうどは大阪の元・町工場が自社の課題を解決するために開発したシステムです。そのため、職人が嫌がる徹底的に複雑な設定や入力を排除し、パソコンや生産管理ソフトに慣れていない現場でも導入日から直感的に使える工夫が凝らされています。

私も実際に使用しましたので自信を持って言えますが、非常に単純明快で扱いやすいです。

コスト面についても、高額なサーバー設置や数百万円のシステム構築費用は不要です。

初期費用は36万円〜(サポートの量に応じた4つのプランが用意されています)となっており、月額のシステム利用料(5万円〜/月)で運用できるサブスクリプション形式です。

※記事執筆時点の情報です。変更の可能性がありますので、必ず最新の情報をご確認ください。

自社の体制に合わせてスモールスタートができるため、原価率を圧迫することなく導入を進められます。

現場に無理な負担をかけることなく、経営者が本当に欲しい「客観的な原価データ」を勝手に集めてくれる仕組みとして、一度検討してみる価値のある選択肢だと言えます。

データ集めは機能のごく一部。他の機能も含め、非常に便利なシステムです。

他にもエムネットくらうどには簡単に使えて非常に有用な様々な機能があります。工程管理スケジュール表やガントチャートで納期を一目瞭然で管理したり、チャット機能で案件・図面ごとのやりとりを行えたりなどです。

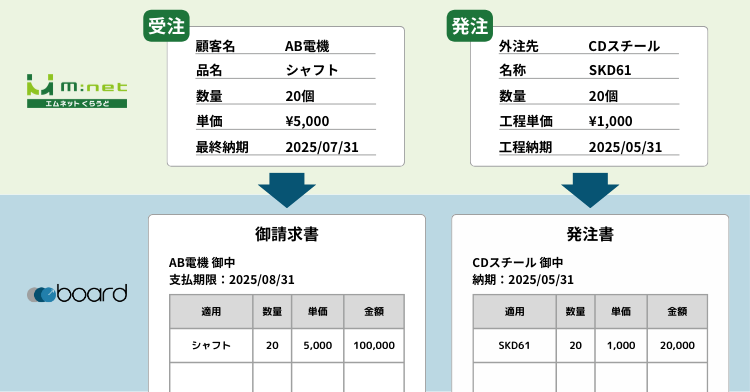

さらには、以下のように帳票作成ソフトboardとも連携させることができます。

他にもお伝えしきれない数多くの良さがあります。私がエムネットくらうどをおすすめする理由をこちらの記事にまとめていますので、ぜひ合わせてご覧ください。

まとめ:客観的な数字の把握は経営改善の第一歩

本記事では、製造業における原価率の公的データから、正しい計算方法、そして町工場特有の個別原価計算の落とし穴や具体的な原価管理の手法までを解説してきました。

重要なポイントを改めて振り返ってみましょう。

- 製造業(中小企業)の平均原価率は約80%が目安。

自社の数字がこれより高すぎても低すぎても、現場の疲弊や単価設定の歪みといったリスクが隠れています。 - 売上原価の計算には、人件費だけでなく社会保険料(法定福利費)なども含めた「総人件費」を漏れなく算入する。

これを怠るとどんぶり勘定になり、せっかくとったデータが意味を成しません。 - 手書きの日報は、職人の「腕を良く見せたいプライド」によって加工時間が短く書かれがち。

人間の主観が入るデータに基づいた原価計算は、必ず実態とズレてしまいます。 - 原価管理の第一歩は、現場の「探し物時間」の削減や、最新工具を試してみること。

経営者自らが現場に入ってムダを見つける泥臭さが効果を発揮します。 - 現場に負担をかけない自動化ツールの活用が有効。

バーコードで実績を正確に取る「エムネットくらうど」のような仕組みは、職人のプライドによる誤差をなくし、将来分析するための強力な財産になります。

少量多品種の切削加工を行う町工場にとって、案件ごとの正確な原価をリアルタイムで把握することは、決して簡単なことではありません。日々、目の前の厳しい納期や段取り作業に追われていれば、数字の管理が後回しになってしまうのも当然です。

しかし、経営者自身が仕入れや経費、そして現場の実績時間にしっかりと目を配り、自社の技術に対する「客観的な数字」を持つことは、会社に関わるすべての人を守るための武器になります。

客先から無理な条件を求められたとき、根拠を持って堂々と単価交渉の席につくため、そして本当に利益の出る仕事を見極め、自社の技術を適正に評価してもらうため、まずは現在の残高試算表を自分で見直すことや、現場の時間ロスを1分削ることから始めてみましょう。

この記事にたどり着いているということは、すでにデータの重要性に気づいているということです。ぜひ本記事の内容をご活用いただき、会社経営の一助にしていただければ幸いです!

コメント